執筆担当 弁護士 三木憲明

第2回 代替的経営者観──監査役等の新しい役割像

- はじめに

監査役や監査等委員は、しばしば「経営から距離を置いたチェック役」として語られます。

しかし、現場で実際に機能している監査役等の役割は、それだけにとどまりません。九州大学の西山教授が提唱する「代替的経営者観」は、監査役等を“独立性を保ちながら経営の視点を持つ補完的な経営機能”として捉える考え方です。この視点は、制度の枠組みを超えて、ガバナンスの実効性を高めるための重要なヒントを与えてくれます。

- 代替的経営者観とは何か

代替的経営者観は、監査役等を単なる事後的な適法性チェック機関ではなく、

-

- 経営の地図を共有し

- 独立した立場からリスクや統制の弱点を早期に把握し

- 必要な是正や助言を行う

という補完的な経営者として位置づけます。

取締役と対立する存在ではなく、建設的な緊張関係を保ちながら協働する姿を理想とします。

- 背景と理論的位置づけ

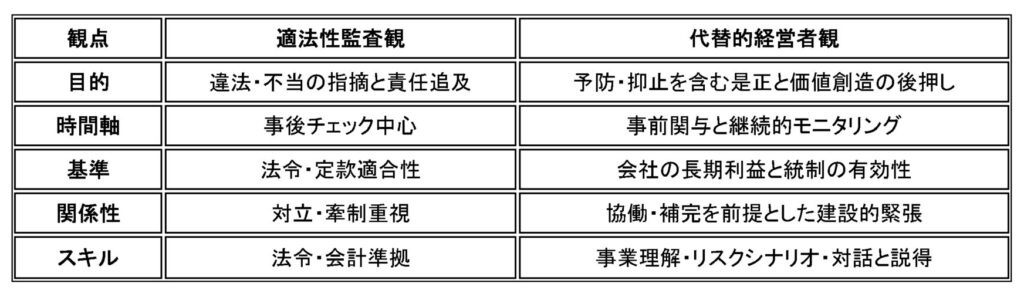

日本の監査役制度は、創設当初から会計監査にとどまらず「経営の監視・是正」を担う機関として設計されてきました。この点、形式的な独立性や適法性監査に限定する見方に対し、代替的経営者観は経営者としての資質(広い事業理解、全社視点、長期志向)を求めます。

そのため、調査権限や意見陳述、取締役会招集請求、違法行為差止請求といった権限を、事後的摘発ではなく前向きの是正・改善に結びつけることとの関連で重視します。

- 主要な柱

-

- 独立性と経営観の両立

独立性は距離を置くことではなく、利害から自由に「会社全体の利益」を基準に判断する力。経営の言語で語れなければ実効性は生まれません。 - 補完・協働の姿勢

取締役会(中でも特に執行ライン)の施策を尊重しつつ、リスク見落としや統制の弱点を早期に指摘・修正する。敵対ではなく、建設的緊張を保ちます。 - 予防・抑止としての是正

不正摘発の後追いではなく、議論設計や決裁条件、KPIやゲートの見直しなど、事故が起きにくい設計を前広に目指します。 - 会社本位と長期生産性

短期収益に偏りがちな執行ラインに対し、人材育成や現場力、内部統制の成熟を重んじる「会社本位」の視点を提供します。 - 情報アクセスと見える化

早期関与、横断ヒアリング、内部監査との二本立て報告の確保により、実態把握と対話を継続します。 - 裁量と説明責任

是正には裁量が伴いますが、「なぜ今・何を・どう改善するか」を明確にし、取締役会や株主に説明できることが前提となります。

- 独立性と経営観の両立

5.適法性監査観との対比

- 実務への落とし込み

-

- 役割明確化

- 監視軸:戦略妥当性、巨大投資、三線防御の機能、人的資本と現場力

- 是正軸:条件付き承認、段階ゲート、リスク許容度の再設定、代替案提示

- 情報ルートの設計

- 機能面直通:内部監査から監査役等への直接報告(監査結果・重大不備)

- 管理面分岐:人事・予算は経営ラインで管理しつつ、監査役等が発言権を持つ場を定例化

- 対話と文書化

- 現場対話:役職員の立場を尊重したヒアリングで実態を掴む

- 是正文書:問題、根因、打ち手、期限、責任者、評価指標を提示

- 評価指標例

- 独立性:重要案件への早期関与率、未了承での強行案件件数

- 実効性:是正勧告の受容率、再発生率、統制成熟度の推移

- 価値貢献:条件改善額、重大損失回避件数、人材・統制の成熟度

- 役割明確化

- 制度選択への示唆

-

- 監査役会制が合うケース

常勤監査役の現場力と信頼が高く、横断的情報アクセスが確保されている場合。きめ細かな現場接続と継続性が強み。 - 監査等委員会制が合うケース

取締役会内で早期・恒常的に議論へ関与し、議決権を通じて条件付け是正を図りたい場合。海外投資家への説明容易性も利点。 - 共通の鍵

制度の器よりも、人材の質、情報の透明性、二本立て報告、是正プロセスの設計と改善が実効性を左右します。

- 監査役会制が合うケース

- おわりに

代替的経営者観の柱は、独立性と経営観の両立、補完・協働の姿勢、予防・抑止としての是正、会社本位と長期生産性の重視、情報アクセスと見える化、そして裁量と説明責任の確保です。

つまり、監査役等は経営から距離を置くだけでなく、経営の言語で語り、執行担当取締役の施策を尊重しつつもリスクや統制の弱点を早期に指摘・修正し、事故が起きにくい設計を前広に作り上げる存在であるべきだということです。

この視点を持つことで、監査役等は単なる「チェック役」から、会社の未来をともに形づくるもう一人の経営者へと進化できるはずです。

以上

シリーズ第1回「監査等委員会設置会社への移行をめぐる実務的考察」はこちら