執筆担当 弁護士 三木憲明

シリーズ導入

企業ガバナンスの実効性は、「どの制度を選ぶか」という器の問題と、「その制度をどう動かすか」という運用の問題が、車の両輪のようにかみ合って初めて高まります。

本シリーズでは、まず制度面から監査等委員会と監査役会の比較や移行に関する判断を整理し(第1回)、続いて運用面から監査役等の役割を再定義する「代替的経営者観」を掘り下げ(第2回)、最後に業界ごとの傾向とベストプラクティスを分析します(第3回)。

制度の選択と運用思想、この二つを往復しながら、自社にとって最も機能するガバナンスの姿を描くための視座を提供します。

第1回 監査等委員会設置会社への移行をめぐる実務的考察

- 制度の位置づけと導入経緯

日本の会社法は、長らく「取締役会+監査役会」という二層構造を基本としてきました。監査役は取締役会の外に位置し、経営から独立して監査を行うという発想です。

しかし、2003年に米国型の「三委員会設置会社」が導入され、2015年改正で「監査等委員会設置会社」が新設されました。

監査等委員会は、取締役会の中に監査機能を組み込み、過半数を社外取締役とすることで、取締役会の議決権を持ちながら監督を行う仕組みです。海外投資家や国際的なガバナンス基準に沿った制度であり、日本独自の監査役会制よりも説明しやすいという利点があります。

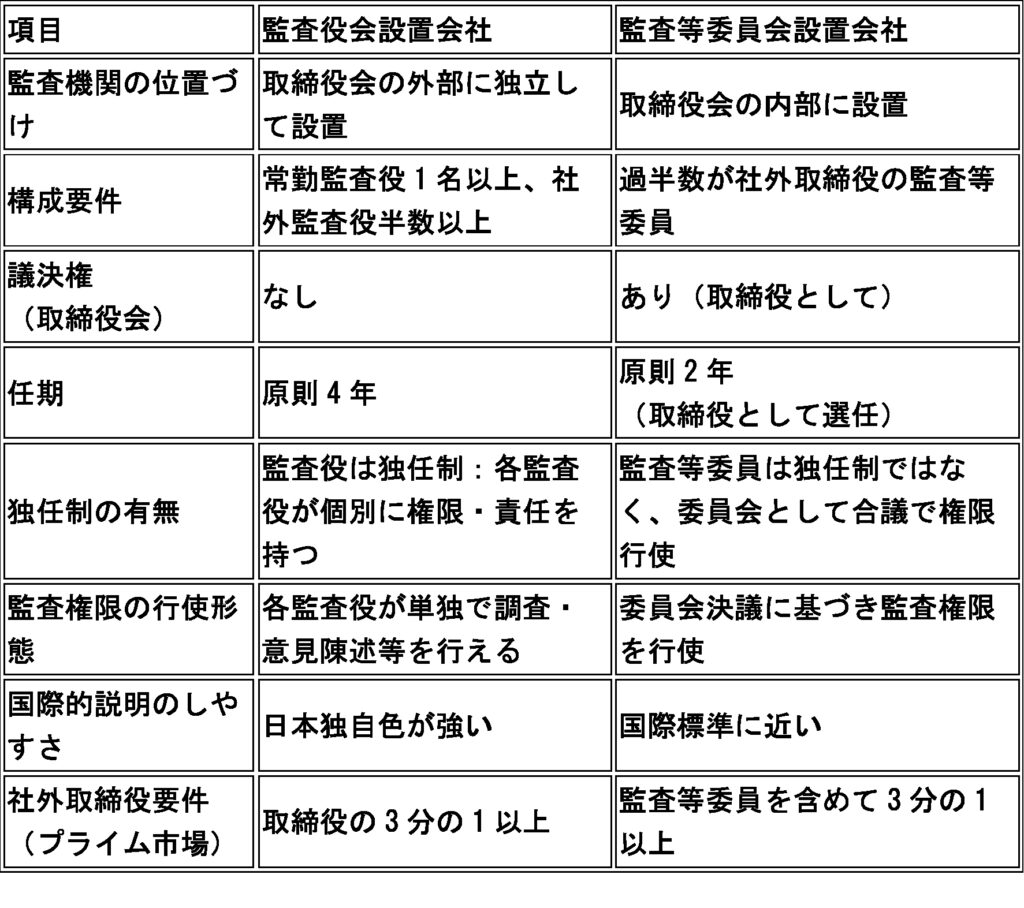

- 監査役会と監査等委員会の比較

※任期の短さは、長期的な監査計画や人材継続性に影響するため、移行時には再任や引き継ぎ体制の設計が重要です。

- CGコード改訂と「説明責任」の強化

2015年のコーポレートガバナンス・コード(CGコード)策定以降、取締役会の実効性評価や社外取締役の役割強化が進みました。

特に、機関設計の選択理由を明確に説明する責任が強調され、単に「従来型だから」では通用しなくなっています。

監査役会制を維持する場合も、監査等委員会制に移行する場合も、

-

-

- 監督機能の独立性

- 情報アクセスの確保

- 内部監査部門との連携

-

といった要素を、社外取締役や株主に説明できる形で設計する必要があります。

- 上場プライム市場における移行トレンド

東京証券取引所のデータによると、プライム市場上場企業における監査等委員会設置会社の割合は、制度導入初期の2015年時点では1割にも満たない状況でした。それが年を追うごとに増加し、2025年7月時点では48.2%に達し、ついに監査役会設置会社(46.8%)を上回りました。監査役会制は依然として一定の存在感を保っていますが、両者の比率はほぼ拮抗しつつあり、とりわけ新規上場企業や海外投資家比率の高い企業で移行の動きが目立っています。

プライム市場で求められる社外取締役比率の要件を効率的に満たせることや、国際的に通用する委員会型の方が海外投資家への説明が容易になることも、移行を後押しする要因になっています。また、重要な業務執行を執行側に委任できる制度設計によって、取締役会を監督機能に集中させ、経営のスピードアップを図れると評価する声も聞かれます。

一方で、検討の末に監査役会制度を維持した企業も少なくありません。ある常勤監査役は「独任制による機動的な監査が当社には合っています。委員会合議制になると、緊急時の即応性が損なわれる懸念があります。」と述べています。すでに社外取締役比率や権限委譲の仕組みが整っており、制度変更による追加的なメリットが乏しいと判断したケースもあります。内部統制や日常的な経営監視の体制が現行制度に適合している場合には、移行コストと効果のバランスを慎重に見極めた結果、見送りという結論に至ることも多いようです。

こうした動きからは、制度選択の重心が「なぜ移行するのか」から「なぜ現行制度(監査役会)を維持するのか」へと移りつつあることがうかがえます。最適な機関設計は、社外人材の確保状況、投資家構成、内部統制の成熟度など、自社の実情と戦略に即して判断されるべきものであり、単なる制度の流行に流されない冷静な見極めが求められています。

- 業界別の傾向と監督機能強化

※ここでの「監督機能強化」は、どの層の監督を厚くするかという意味で用いています。

-

-

- 取締役会による監督:経営戦略や大型投資、内部統制の有効性などをモニタリングする機能

- 監査機関による監督:取締役の職務執行や取締役会の監督の適否をチェックする機能

-

業界ごとの傾向は、多種多様ですが、例えば次の通りです。

-

-

- 金融・保険:規制対応やリスク管理の重要性から、取締役会と監査機関の両方の監督を厚くする必要があり、監査等委員会制で早期関与を図る例が多い。

- 製造(重工・インフラ):品質・安全や長期案件の監督には現場感覚が重要で、常勤監査役を軸に監査役会制を維持する傾向。

- IT・通信:M&Aや資本政策のスピードが重視され、取締役会内で監査を行う監査等委員会制が選ばれやすい。

- 不動産・建設:案件ごとのリスク管理が重要で、現場把握力のある常勤監査役を重視するため監査役会制が多い。

-

- 内部監査部門との「二本立て報告ルート」

制度の違いよりも、内部監査部門が監査の中身や結果(機能面)を監査機関に直接報告し、人事や予算(管理面)は経営陣に報告する二本立ての報告ルートを確立できるかが重要です。

監査役会制では独立性確保のためにほぼ必須、監査等委員会制でも独立性・実効性確保のために強く推奨されます。

- 制度選択を左右する「常勤監査役の信頼度」

私見ですが、実務感覚として、制度移行を行うかの最大要素は、既存の常勤監査役を中心とした監査役会に対する評価だと思います。

常勤監査役が経営者の視点を持ちながらも執行から独立し、助言と牽制のバランスを取る存在として機能しているか──これは九州大学の西山教授が「代替的経営者観」として指摘する視点でもあります。

この役割が十分に果たされているなら監査役会制を維持する合理性は高く、逆に弱ければ監査等委員会制への移行が有力な選択肢となります。

ここに、プライム市場での社外取締役比率要件(監査役会制より少ない人数で充足可能)や、任期の短さによる継続性リスクといった現実的要因が加わると、判断は一層複雑になるのですが。

- 制度移行のメリットと留意点

監査等委員会制のメリット

-

-

- 取締役会の議決権を持つため、戦略やリスクの議論に早期から関与できる

- 海外投資家への説明がしやすい

- 社外取締役比率要件の充足が比較的容易

-

留意点

-

-

- 経営との距離感を保つ工夫が必要

- 内部監査部門の独立性確保は制度移行後も課題

- 任期が原則2年と短く、長期的な監査計画や人材継続性に影響するため、再任や引き継ぎ体制の設計が不可欠

- 独任制を取らないため、有事の対応の迅速さに課題

-

- 結びにかえて

制度の選択は「箱」の問題ではなく、中身=運用設計と人材の質がすべてです。

現行の監査役会が十分に機能しているのであれば、無理に移行する必要はありません。

逆に、監査役会の機能に限界がある場合や、社外取締役の確保が難しい場合には、監査等委員会制が有力な選択肢となります。

重要なのは、制度のメリット・デメリットを机上で整理するだけでなく、現場の文化や人材特性を踏まえた「運用の絵姿」を描くことです。どの制度を選んでも、最終的にガバナンスの実効性を左右するのは、制度を動かす人材の力量と、組織としてそれを支える仕組みです。

制度設計の段階で、監督機能の独立性、情報アクセスの確保、内部監査部門との連携、そして継続的な改善のサイクルまでを視野に入れた運用像を描けるかどうか──そこにこそ、真に機能するガバナンスの成否がかかっています。

シリーズ第2回「代替的経営者観──監査役等の新しい役割像」はこちら