執筆担当 弁護士 保木祥史

非流動性ディスカウントとは

非流動性ディスカウントとは、非上場会社の株式に市場性がないことを理由とする減価をいいます。非上場会社の株式は、換金しようとしても、マーケット(市場)がなく、買主を自ら見つけてこなければならないという追加的なコストがかかるため、その分割引をしようというものです。

非上場会社の株式の株価算定にあたっては、DCF法などで算出された価格から、一定のディスカウント(割引)を行うことがありますが、非流動性ディスカウントはそのようなディスカウントの1つです。非流動性ディスカウントを採用する場合には、例えば、DCF法などで算出された価格から20~30%割り引いて株価を決めるといった方法がとられますので、非流動性ディスカウントを採用するかどうかは、株式の売買価格に大きく影響します。

裁判で非流動性ディスカウントが認められるか~判例の傾向~

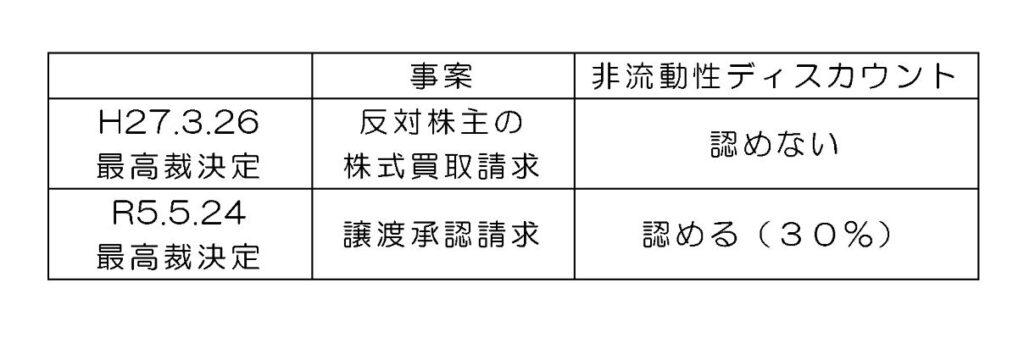

非上場株式の価格が裁判で争われる場合、非流動性ディスカウントを認めるべきかどうかについては、以下のとおり、最高裁でも判断が分かれています。

このような判例の状況をどのように理解すべきかについても、いくつもの考え方が主張され、見解が分かれている状況です。そのため、どのような場合に非流動性ディスカウントが認められるのかは、今後の裁判例の集積を待つ必要があります。

どのように考えるべきか

そのような中で、私としては、2つの最高裁決定の理由付けを見比べれば、結論が異なったのは、上記表に記載した「事案」の違いによるものだと考えるのが、一番素直だと考えています。つまり、(不正確を承知で)大胆に単純化すれば

①反対株主の買取請求がなされた場面(会社法785条など)

→非流動性ディスカウントをすべきでない

②譲渡承認請求がなされた場面(会社法144条)

→非流動性ディスカウントをしてもよい

という理解です。

反対株主の買取請求がなされた場面では、意に反して追い出されることとなる反対株主に対して、適切に持分割合に応じた企業価値を分配すべきですから、ディスカウントをすることは相当でないとも考えることも可能です。他方で、譲渡承認請求がなされた場面は、株主自ら譲渡を望んでおり、そのような株主に換価・取引の機会を確保することが目的なので、取引一般で行われている非流動性ディスカウントを考慮することは問題ない(むしろ考慮すべき)と考えられます。

そのため、今後、裁判で非流動性ディスカウントが認められるかどうかは、それが反対株主の買取請求の場面か、譲渡承認請求の場面かというのが、1つの大きな判断要素ではないかと考えています(東京高裁平成29年1月26日決定も同様の考え方を示しています。)。

中小企業では、反対株主の株式買取請求がなされるケースは多くないかもしれませんが、譲渡承認請求がなされるケースは多くあります。今後も裁判例や議論状況を注視していきたいと思っています。